La ministra de la Secretaría General de Gobierno, Camila Vallejo, y el subsecretario de Previsión Social, Christian Larraín, explicaron en el matinal «Mucho Gusto» los alcances de la reforma de pensiones que presentó La Moneda el pasado miércoles 2 de noviembre.

Junto con reforzar que el principal objetivo del sistema mixto propuesto es aumentar las pensiones para los actuales y futuros jubilados —especialmente para las mujeres—, las autoridades detallaron el funcionamiento del nuevo componente del seguro social, que consiste en el 6% de cotización adicional que será aportado por los empleadores, no por los propios trabajadores.

Cabe recordar que la medida ya ingresó al Congreso Nacional para ser tramitada por los parlamentarios. Primero será la Cámara de Diputadas y Diputados la que analizará el proyecto, desde ayer presidida por el liberal Vlado Mirosevic.

¿Cómo funcionará el 6% de cotización adicional con la reforma?

Tras explicar el porqué el sistema mixto propuesto resulta mejor para el Gobierno que el sistema actual de AFP, la ministra Vallejo justificó el hecho de que el 6% de cotización adicional sea destinado a un fondo solidario y no a las cuentas de capitalización individual.

«Si el 6% solo va a la lógica de capitalización individual, no nos va a generar un aumento significativo de la pensión. Para que genere una mejor pensión, requiere ir a la lógica de seguro social», aseguró.

Para aclarar cualquier tipo de eventuales interpretaciones erróneas del proyecto, el subsecretario explicó, por ejemplo, que un hombre que nunca cotizó, no le corresponde recibir dinero de este seguro social. Solo recibiría la Pensión Garantizada Universal (PGU), la que hoy es equivalente a $193.917.

«El seguro social apunta a premiar el esfuerzo contributivo, tiene una lógica diferente a la PGU. La PGU se financia con impuestos generales» y es para todas las personas mayores 65 años de edad que cumplan con los requisitos, manifestó Larraín. Por lo tanto, la frase de que una persona le pagará con su 6% la pensión a alguien que nunca trabajó es falsa, «no va a pasar», agregó la secretaria de Estado.

¿Cómo se distribuiría el 6% de cotización adicional?

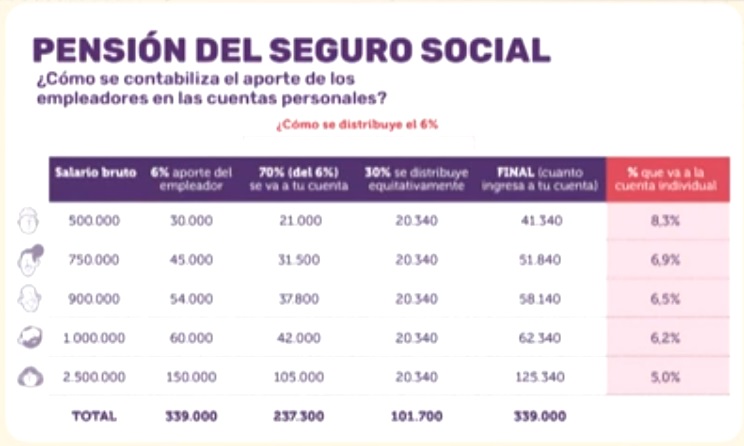

Para entender cómo sería la distribución del 6% de cotización adicional que caracteriza al sistema mixto, ambas autoridades utilizaron la siguiente tabla para ejemplificar la propuesta previsional:

Según lo explicado, si el 6% de cotización adicional —aportado por los empleadores— fuera directo a las cuentas de capitalización individual, una persona con sueldo bruto de $500.000 apenas aumentaría en $30.000, por ejemplo.

En cambio, con el sistema mixto, el 6% adicional será dividido en dos porcentajes: el 70% será destinado a la cuenta individual de la persona y el 30% restante se distribuirá equitativamente para el seguro social.

Eso sí, ese 30% será obtenido de la suma total del 6% adicional de todos los trabajadores, según el salario bruto que ganan —de lo contrario, las pensiones seguirían siendo bajas—. Revisando la tabla anterior, la suma total del 6% adicional da $339.000, siendo su 30% equivalente a $101.700.

Los $101.700 se repartirán equitativamente en el seguro social. En este caso hipotético, a cada afiliado y afiliada le correspondería un monto de $20.340. Una persona con un sueldo bruto de $500.000 recibirá en su cuenta un monto de $41.340 con el sistema mixto, más alto que los $30.000 que obtendría si el 6% adicional fuera íntegro a su cuenta individual.

Por lo tanto, en vez de un alza de 6%, un cotizante con sueldo bruto de $500 mil «registrará (un incremento) de 8,3% en su cuenta, porque hay un mecanismo redistributivo que apunta que todos aquellos que están bajo el salario promedio, se le registre más que el 6%».

En el caso de una persona con salario bruto de $2,5 millones, «que contribuya a la solidaridad, también gana. No registrará el 6% de alza, sino el 5%», por estar sobre el ingreso promedio.

Así lo explicó el subsecretario Larraín:

Por Matías González Olguín

Fuente: meganoticias.cl